文章来源:华经情报网

文章标签:【智能工厂】【智慧工厂】【智慧工厂数字化】【能源管理系统】【智能运维】【设备设施数字化】

一、智能工厂产业概述

智能工厂是数字化供应网络的组成部分,是一个柔性系统,能够自行优化整个网络的表现,自行适应并实时或近实时学习新的环境条件,并自动运行整个生产流程。能够实时学习新的环境条件,并和数字化供应网络互联根据企业需求的更新及生产能力的发展,自行适应、优化、运行整个流程。

智能工厂五大特征

资料来源:公开资料整理

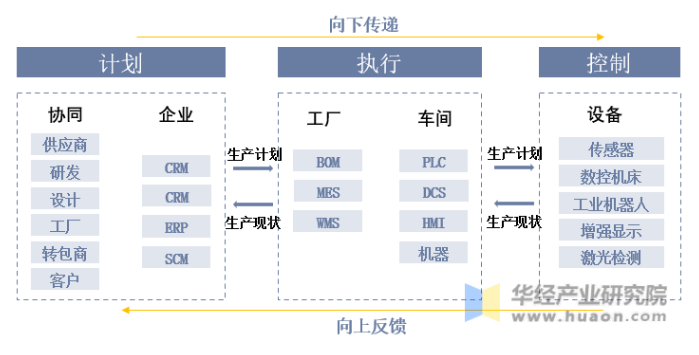

智能工厂包含三项流程,可再细分为五个层面,层与层之间相互联系,形成闭环。计划流程包括协同层和企业层,其中协同层指在商业生态环境中,企业与其他参与者进行互动,将各自的实时数据上传至共享平台,形成数据库,企业层指企业内部的生产管理软件从共享平台获取数据并进行分析,展开预测性分析,制定工作计划并排产,向下传达至执行部门;执行层主要负责接发生产任务并执行;控制层主要对对生产设备进行实时监控与中期检测,保证产品质量,协助必要维修工作。

二、智能工厂发展背景

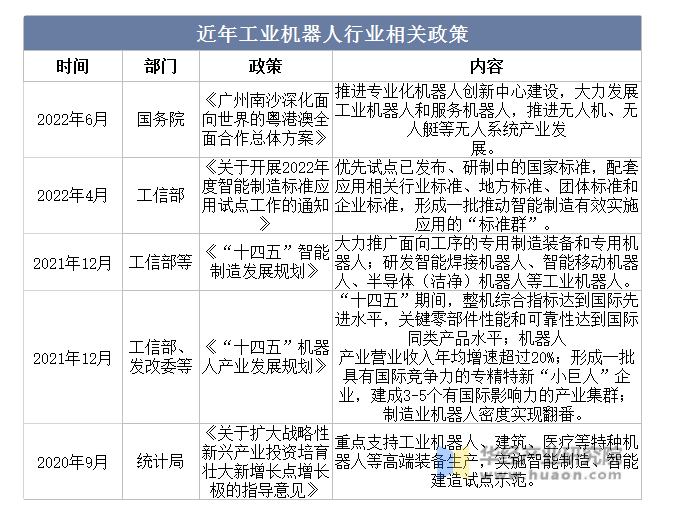

作为高端智能装备和高新技术的代表,机器人技术已成为衡量国家科技创新和高端制造水平的重要指标,更是未来衡量国际竞争力的重要标杆。在当今国家制造业处于人口红利逐渐消失的背景下,提升产业智能化升级将助力企业提高制造效率,近几年我国也出台了一系列针对性政策推动机器人行业发展。

另外,“十四五”规划中,提出推动制造业高端化智能化绿色化,同时强调推进产业数字化转型。此后,《关于加快培育发展制造业优质企业的指导意见》、《工业互联网综合标准化体系建设指南(2021版)》等产业政策陆续出台,为工业自动化和智能工厂发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

近年工业机器人行业相关政策

资料来源:公开资料整理

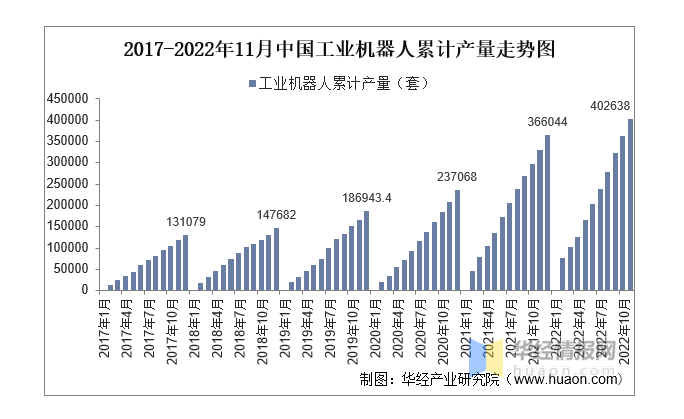

智能工厂中,工业机器人作为核心设备,应用较为广泛,是智能工厂中最典型的通用设备之一,其行业景气度与我国制造业发展高度相关,近年受全球疫情影响,制造业固定资产投资受到一定压制,我国工业机器人行业有所波动。根据国家统计局数据,我国工业机器人月产量从2022年中开始逐渐恢复,9-11月月度产量同比增速重新回到正增长区间,累计产量同比降幅也开始逐渐缩窄,行业已经有比较明显的恢复态势。

2017-2022年11月中国工业机器人累计产量走势图

资料来源:国家统计局,华经产业研究院整理

三、智能工厂产业链

1、产业链

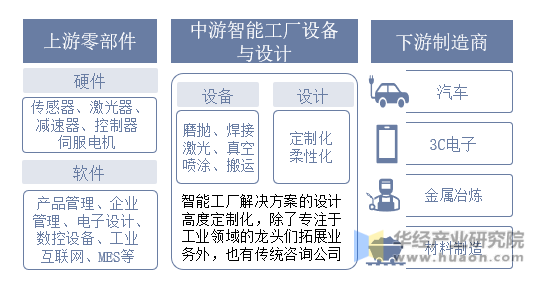

智能工厂产业链由上游的硬件及软件厂商、中游的智能设备制造及方案设计供应商、下游的制造企业三部分共同组成,下游需求带动智能工厂扩大布局。

智能工厂产业链示意图

资料来源:公开资料整理

2、下游结构

目前智能工厂整体应用在汽车和3C电子等产品单价较高的领域,主要受整体成本较低和利润较高推动,未来随着渗透率持续提升,具备庞大用工需求的金属和材料制造存在较大上升空间,同时金属和材料工作环境恶劣,意外事故发生可能相对较大,而智能工厂对环境要求低的同时可大幅度安全事故。

智能工厂下游应用结构占比情况

资料来源:公开资料整理

四、智能工厂产业现状

1、市场规模

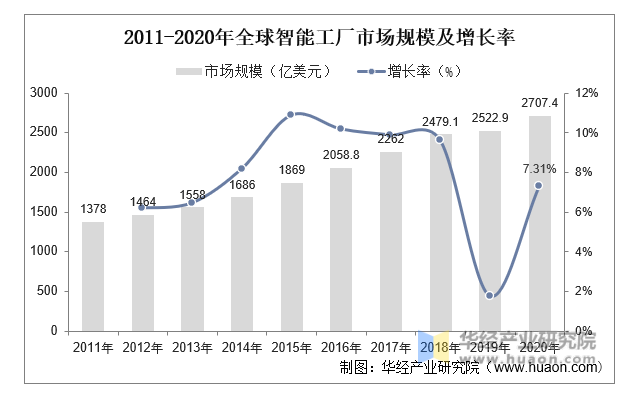

在德美等传统制造业强国已在智能工厂概念上做出许多探索和实践基础上,中国等全球工业制造大国等大力推动,全球智能工厂产业市场规模稳步扩张,从2011年的1378.3亿美元增长至2020年的2707.4亿美元,复合增长率达7.8%。

2011-2020年全球智能工厂市场规模及增长率

资料来源:Mordor Intelligence,国家统计局,华经产业研究院整理

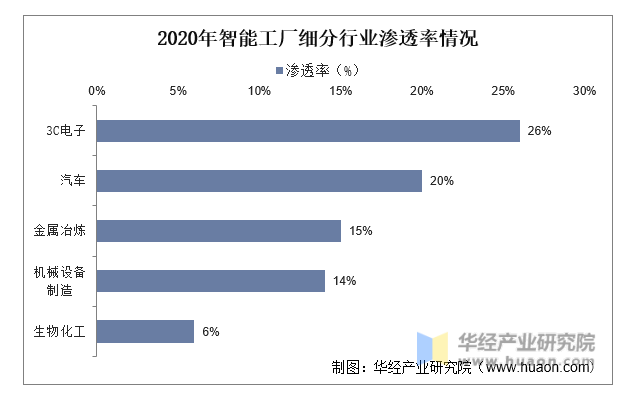

2、渗透率

目前智能工厂整体渗透率较为不均,汽车和3C电子产品的下游产业市场化程度较高,整体渗透率水平较高,2020年分别为26%和20%左右,金属冶炼、生物化工上游技术更新较慢,加之材料和品种复杂,整体工厂设计制造和硬件组件品类众多且对效率要求较低,整体渗透率胶体

2020年智能工厂细分行业渗透率情况

资料来源:公开资料整理

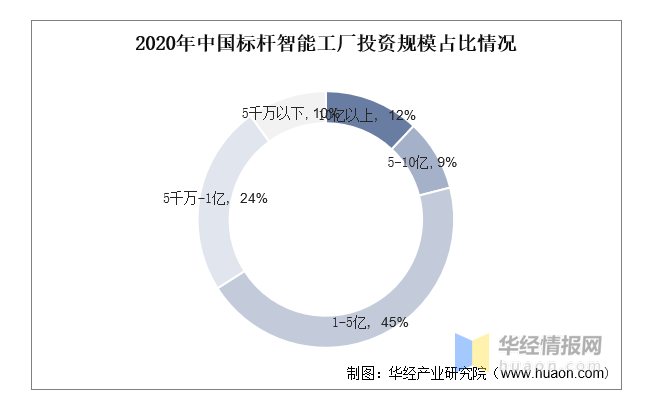

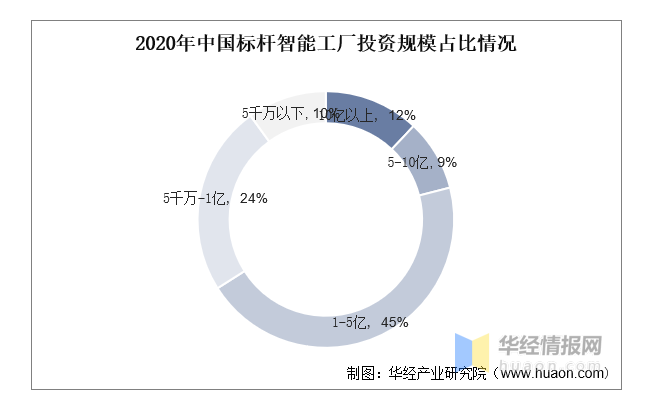

3、投资规模

就我国智能投资规模结构来看,2020年我国6成以上的标杆智能工厂建设投资总体规模超亿元,45%的智能工厂建设项目资金总体投入在1-5亿区间。亿元以下的项目多以智能化改造、信息化升级、工业大数据应用等单点应用为主。

2020年中国标杆智能工厂投资规模占比情况

资料来源:公开资料整理

五、智能工厂竞争现状

目前国内整体智能工厂仍处于初级阶段,技术仍存在较大提升空间,主要企业集中在汽车、3C锂电等领域。国际上来看,艾默生电气(美国),通用电气(美国),罗克韦尔(美国),施耐德电气(法国),ABB(瑞士),西门子(德国),三菱电机(日本),霍尼韦尔(美国),Endress + Hauser AG(瑞士)和横河电机公司(日本)将成为领先的智能工厂解决方案提供商。

2021年中国智能工厂非标自动化集成商百强榜前十

资料来源:公开资料整理

六、智能工厂发展趋势

我国智能工厂行业发展仍处于初级阶段。完整的智能工厂包括智能生产、智能物流、工业软件等多个领域的投资,目前在国内市场整体渗透率较低,工厂投资规模集中在5亿元以下,受制于经济性难以大规模普及。目前国内智能工厂在汽车和3C锂电等领域因整体效率要求高叠加下游市场化程度高,渗透率相对较高,未来随着相关技术设备成本下降,冶炼金属、材料制造等智能工厂经济性提升市场可拓展空间广阔。

【计通智能】深圳市计通智能技术有限公司成立于1998年,属国家高新技术企业、广东省专精特新企业,是国内领先的智能监控数字化解决方案提供商。公司以“客户安、员工安、企业安”的“计通三安文化”为基石,始终秉承“智能监控 计通好用”的理念,致力为全球数智化建设提供优质的产品和服务。